В ближайшем будущем в Беларуси, по всей видимости, ожидается увеличение цен на продукцию, производимую белорусскими предприятиями.

Выполняя указания “сверху” по изысканию средств для поддержания режима, каждое министерство считает своим долгом добиться выполнения задачи любой ценой, невзирая на возможные последствия.

Однако, прежде чем рассказать о событии, которое может спровоцировать повышение цен, необходимо прояснить ситуацию с доставкой грузов и товаров в целом.

В настоящее время самым прогрессивным и распространённым способом доставки являются перевозки грузов в крупнотоннажных контейнерах. Основное преимущество такого способа доставки — это скорость. Контейнерная инфраструктура на складах, площадках и непосредственно у перевозчиков максимально унифицирована. Это позволяет в кратчайшие сроки производить перегрузку с кораблей на железнодорожные платформы или на прицепы и полуприцепы седельных автомобильных тягачей, что значительно сокращает сроки доставки и удешевляет её.

Чтобы понять, за что платит конечный получатель груза при подобном виде перевозок, рассмотрим абстрактный пример контейнерной доставки в международном сообщении с использованием железнодорожного транспорта.

Некое предприятие, например, по производству утеплителя из Минска, берётся поставить свою продукцию покупателю на территории России. Для доставки груза необходимо заключить договор на международную перевозку, в рамках которого груз в контейнере от производителя товара (или продавца) отправляется из одной из точек Беларуси в указанную покупателем точку в России.

В самом начале, для реализации этого договора, необходимое количество контейнеров вывозится с ближайшей к предприятию-поставщику железнодорожной станции с контейнерным терминалом (площадкой), например, станции Колядичи, автомобильным транспортом (при условии отсутствия у предприятия собственных подъездных путей) для их погрузки. После погрузки контейнеры тем же способом — автотранспортом — доставляются обратно на станцию Колядичи, где, после оформления железнодорожной накладной СМГС, их загружают на железнодорожные платформы и отправляют на станцию назначения в России.

Важным моментом является то, что накладная СМГС фактически выступает единственным сопроводительным документом на груз от момента его погрузки в контейнер у отправителя до момента передачи груза получателю.

В соответствии с положениями данного документа, при экспортной перевозке грузов в контейнерах по железной дороге налог на добавленную стоимость (НДС) на саму международную перевозку не начислялся и не взыскивался на всём её протяжении — от отправителя до получателя.

Такой порядок применения НДС (а точнее, его отсутствие) на стоимость международной доставки действует с момента принятия странами-участниками Соглашения о международном железнодорожном грузовом сообщении (СМГС), которое вступило в силу 1 ноября 1951 года. Беларусь, в свою «независимую» эпоху, присоединилась к соглашению 5 июня 1992 года.

И всё, казалось бы, происходило в полном соответствии с положениями указанного соглашения. Действия экспедиторов и перевозчиков по вопросам уплаты НДС со стоимости экспортных перевозок не вызывали нареканий со стороны соответствующих государственных контролирующих органов.

Но так продолжалось до недавнего времени, пока не произошло примерно следующее.

Относительно недавно налоговые органы Беларуси, при проведении аудитов и проверок транспортных организаций в ходе своей деятельности, стали обращать внимание и выписывать соответствующие предписания и штрафы перевозчикам (ответственным по договорам доставки) за неуплату НДС по факту перевозки груза от места погрузки (например, на предприятии) к месту его (груза в контейнере) отправки с железнодорожной станции. Причём требование о взыскании НДС со стоимости такой перевозки предъявляется, несмотря на то что сама перевозка является международной и, в соответствии с положениями СМГС, этим налогом она облагаться не должна.

Тем не менее в Министерстве по налогам и сборам Беларуси (МНС) «неожиданно» стали считать иначе. Можно предположить, что подобные попытки изыскания «налоговых резервов» в настоящее время реализуются во всех сферах экономики Беларуси в погоне за дополнительными ресурсами на поддержку режима.

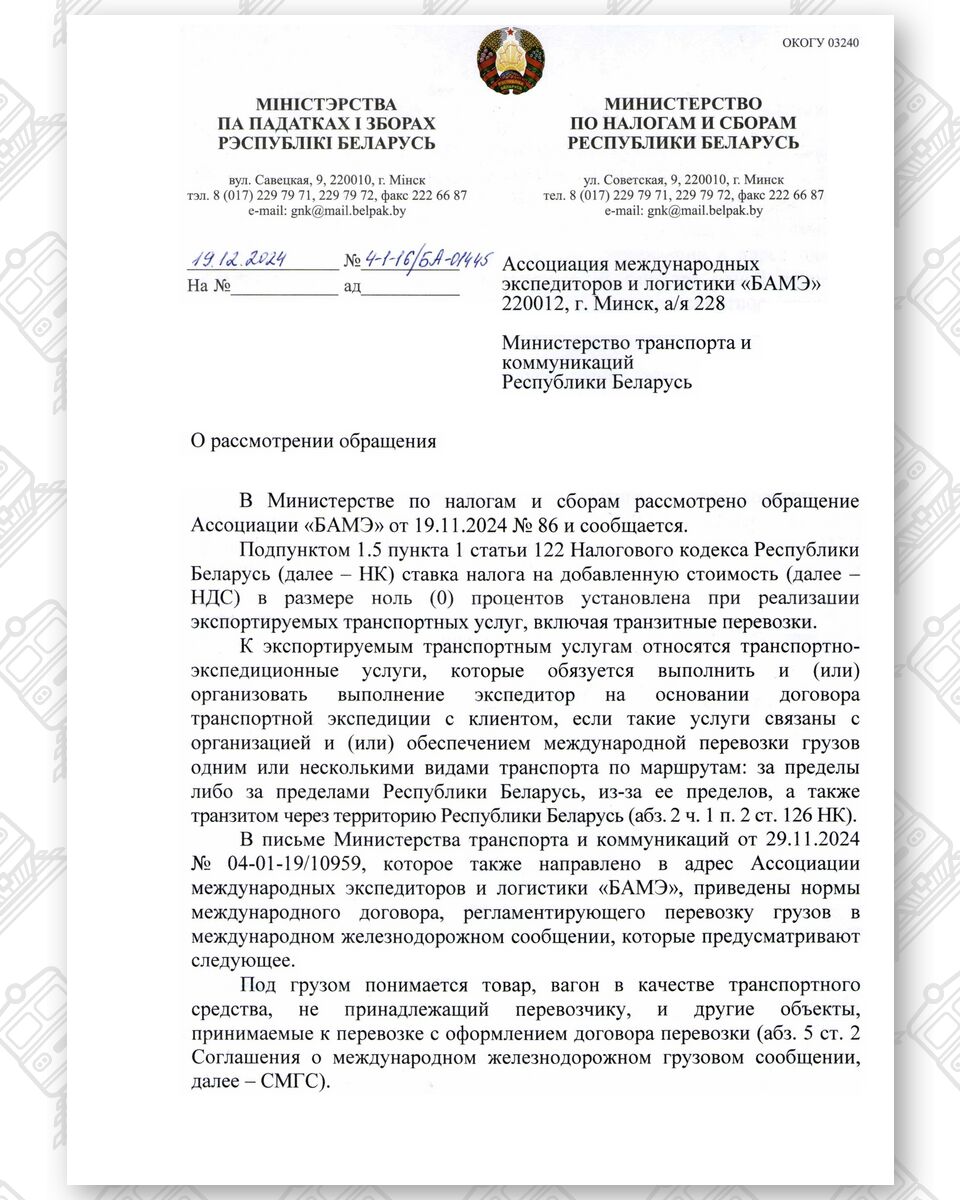

В подтверждение реализации «вольного трактования» положений СМГС и налогового кодекса Беларуси приводим два документа: первый — запрос Ассоциации международных экспедиторов (БАМЭ) в Минтранс с просьбой разъяснить порядок взимания НДС при осуществлении перевозок экспортно-импортных грузов в крупнотоннажных контейнерах, второй — ответ (разъяснение) на этот запрос из МНС Минтрансу и БАМЭ.

Справочно: Ассоциация международных экспедиторов и логистики «БАМЭ» — по официальным данным некоммерческая организация, объединяющая на основе добровольного членства экспедиторские и логистические организации различных форм собственности. Основной целью ассоциации является защита интересов её членов на белорусском рынке экспедиторских и логистических услуг, координация их усилий в деле расширения деловой активности, недопущение недобросовестной конкуренции между ними, а также представление и защита интересов экспедиторов в государственных, общественных и иных организациях. В состав ассоциации входит около 100 экспедиторских и логистических предприятий. Членство в БАМЭ предусматривает отчисление ежегодных членских взносов.

Фактически данная ассоциация является так называемым добровольно-принудительным сообществом, без вступления в которое оказывать экспедиторско-логистические услуги в Беларуси частному лицу или независимой компании фактически невозможно. БАМЭ вплотную сотрудничает с государственными органами Беларуси.

Письмо БАМЭ «О возврате порожних контейнеров» №78 от 01.10.2024:

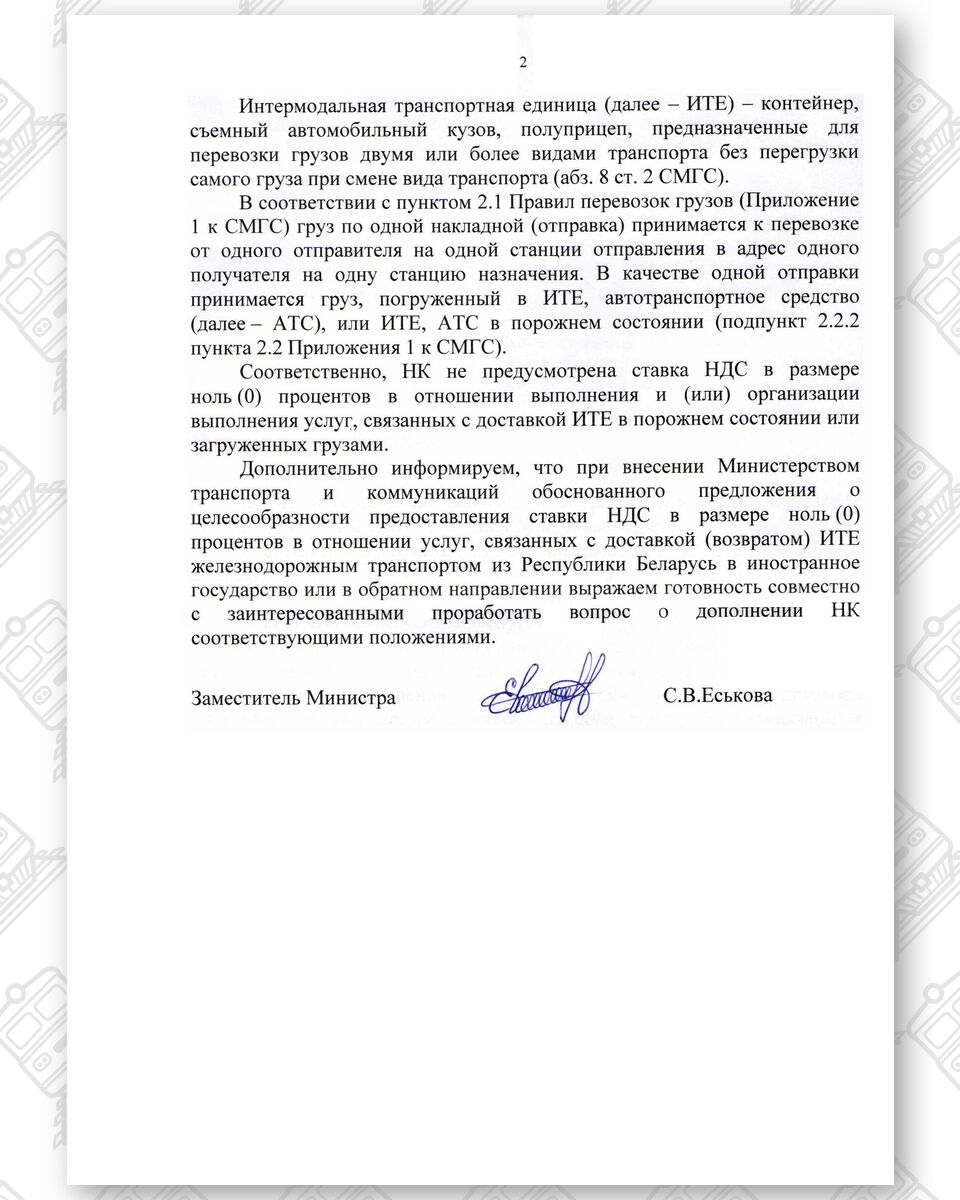

Письмо МНС РБ «О рассмотрении обращения» №4-1-16/БА-01445 от 19.12.2024:

Получается, что государство за счёт повышения транспортных издержек для производителей и поставщиков таким косвенным «налоговым манёвром» увеличит цены как на продукцию внутри республиканского производства, так и на импортируемые товары.

Если переложить ответ МНС на человеческий язык, то при применении его к нашему приведённому выше гипотетическому примеру доставки получится следующая ситуация с её (доставки) стоимостью.

Так интерпретация положений СМГС специалистами из МНС выглядит следующим образом:

Отправка со станции Колядичи до станции получателя груза по-прежнему производится с нулевым НДС на стоимость отправки (НДС = 0%), так как имеется оформленная накладная СМГС на международную перевозку. А вот на стоимость доставки порожнего контейнера от станции Колядичи до места погрузки и уже гружёного контейнера от места погрузки до станции Колядичи в МНС требуют начислить НДС в размере 20% от стоимости этой перевозки, что напрямую противоречит положениям СМГС.

Конечно, стоимость подачи порожнего контейнера под погрузку и обратно на станцию значительно ниже, чем железнодорожный тариф от станции Колядичи до получателя груза в России. Но при реализации массовых отправок это увеличит стоимость груза (товара) на величину примерно от 4 до 10%.

Кроме того, порожние контейнеры под погрузку и обратно могут подаваться не только автотранспортом, но и по железнодорожным путям (при наличии такой возможности у клиента транспортной компании). В этом случае, согласно приведённым «разъяснениям» МНС, также должен взиматься НДС со стоимости доставки в размере 20%.

Аналогичная ситуация и при импорте сырья, товаров, продукции в Беларусь.

Получается, что МНС в погоне за увеличением налоговых поступлений в бюджет, в то же время наносит ущерб экономике страны, уменьшая прибыль предприятий и вынуждая их компенсировать это повышением цен на товары и продукцию. Это можно объяснить на простом примере. Любой производитель в Беларуси, который получает импортное сырьё или товары в контейнерах, будет вынужден увеличить стоимость производимой продукции, так как в конечном итоге в стоимость продукции входят все транспортные услуги при её доставке, которая возрастёт в соответствии с требованием МНС.

Взяв среднее количество грузов, перевозимых по экспорту-импорту в крупнотоннажных контейнерах за год по разным отраслям промышленности Беларуси, получим в среднем увеличение стоимости как сырья, так и производимой продукции от 5 до 15% (в зависимости от добавленной стоимости).

Такое неправомерное требование МНС по взиманию НДС с перевозок неминуемо увеличит цены на производимую предприятиями продукцию и товары. Ну а дальше — как снежный ком, это в конечном итоге приведёт к повышению цен практически на все товары. При этом увеличение доходов покупателей не предусмотрено, и, соответственно, покупательная способность населения начнёт снижаться. Как среднесрочный результат — разгон инфляции в стране, снижение привлекательности белорусских товаров вследствие их удорожания и последующая неконкурентоспособность на внешних рынках.

Вот предположительные (наивероятнейшие) последствия разъяснений МНС порядка взимания НДС с перевозок и их влияние на экономику страны в целом.

А вот для нерезидентов РБ как раз-таки открываются перспективы осуществления перевозок в контейнерах железнодорожным транспортом в Беларуси, так как появляется возможность за счёт меньшей стоимости перевозки «перетянуть» клиентов белорусских перевозчиков к себе. В большинстве своём такими нерезидентами являются россияне.

Как пример можно привести резидентов индустриального парка «Великий камень», которые свои грузы в основном получают именно в контейнерах. В случае взимания НДС указанным образом они будут вынуждены обратиться за транспортно-экспедиционными услугами к нашим «соседям — россиянам», на которых не распространяется требование о начислении НДС при доставке контейнеров от/до железнодорожной станции к месту погрузки/выгрузки. В дополнение к потере клиента, в этом случае налоги от полученной прибыли россияне заплатят в своей стране, что, в свою очередь, уменьшит денежные поступления в бюджет Беларуси, которые раньше государство получало от резидентов страны. Ну и, конечно же, подобные экономические процессы ещё больше поспособствуют однобокой и абсолютно невыгодной для Беларуси «интеграции» с Россией.

В заключение скажем, что подобные приведённому разъяснению МНС вполне могут являться некомпетентностью государственных чиновников, которые то ли от лени, то ли от безграмотности «штампуют» формальные отписки на вполне закономерные требования, не заботясь о последствиях своих бездумных действий. Но всё же это больше похоже на спланированную «акцию» по изысканию ещё одного источника увеличения дохода государства, реализуемого таким варварским методом, фактически через грабёж населения и наплевательское отношение к экономическому положению страны.