О том, что БЖД убыточна, известно давно. Мы также уделяли ее финансово-экономическому состоянию много внимания (список основных статей внизу). В конце апреля, когда на веб-сайте БЖД стал доступен официальный отчет (полагаем такая открытость лишь благодаря требованиям кредиторов), в некоторых источниках появлялись публикации по этой теме.

Попробуем приоткрыть отдельные аспекты ситуации на БЖД и рассказать об убытках и манипуляциях, а также почему в упомянутых публикациях обоснования убытков лишь косвенно соответствуют действительности (утверждалось, что убытки БЖД связаны с «удлинившейся логистикой» перевозок в российские порты).

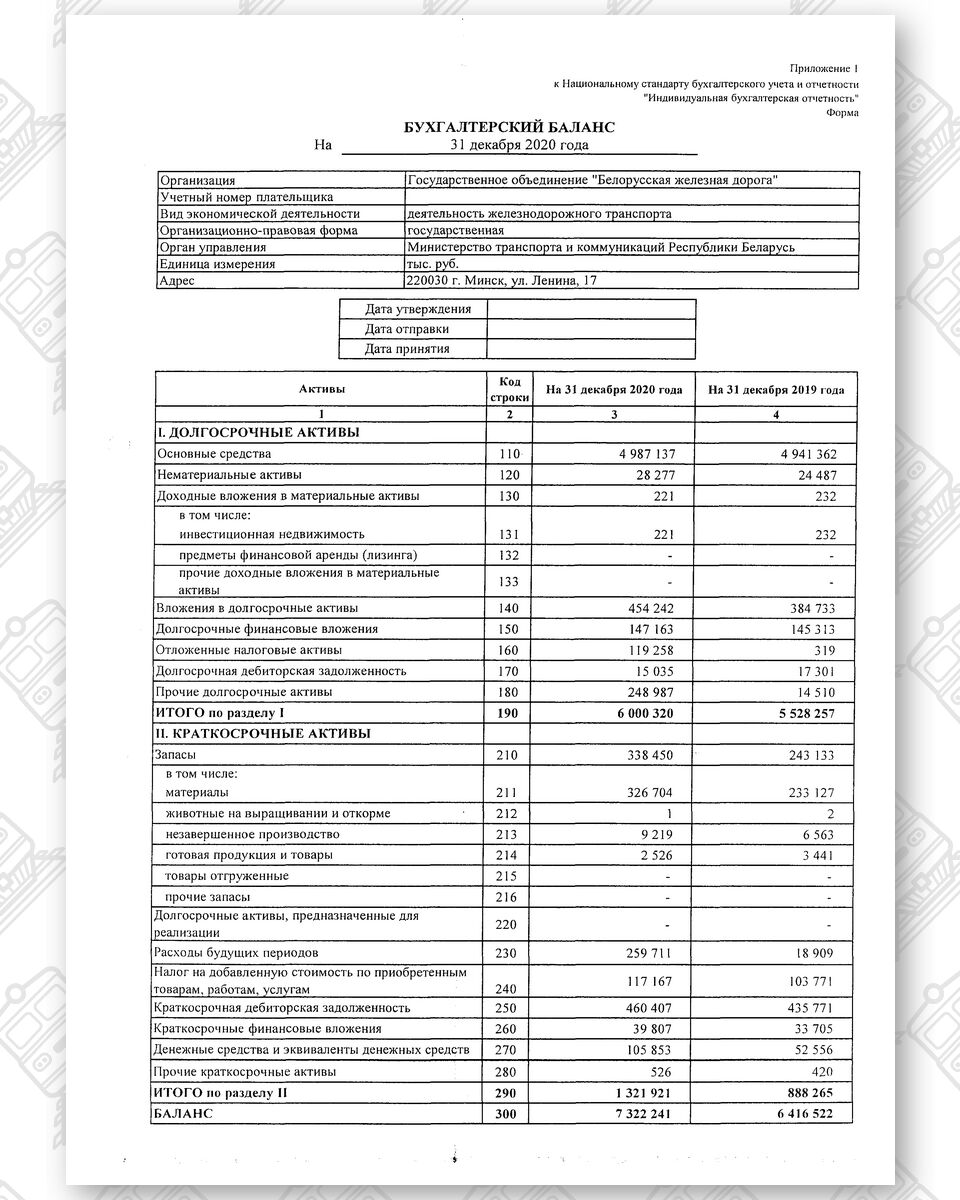

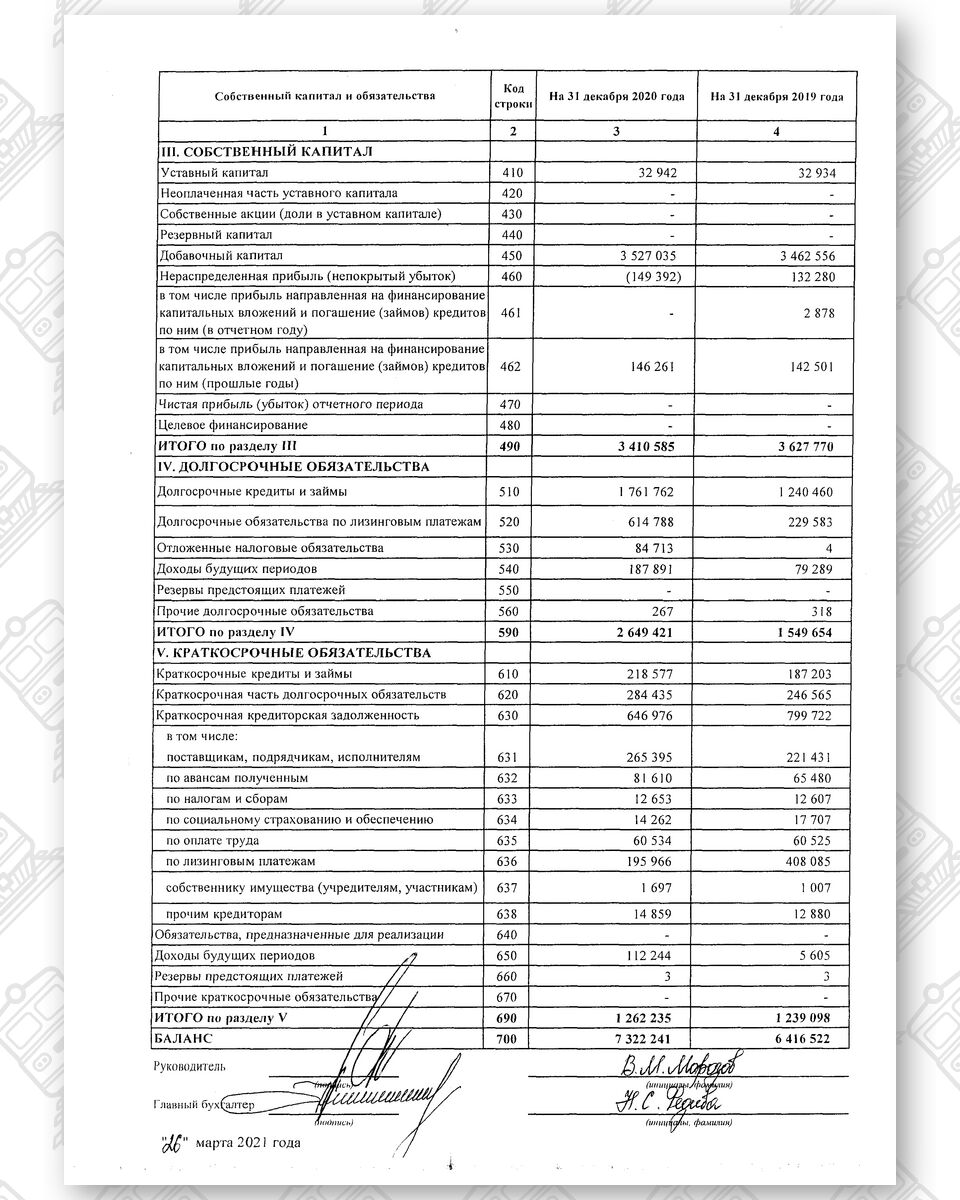

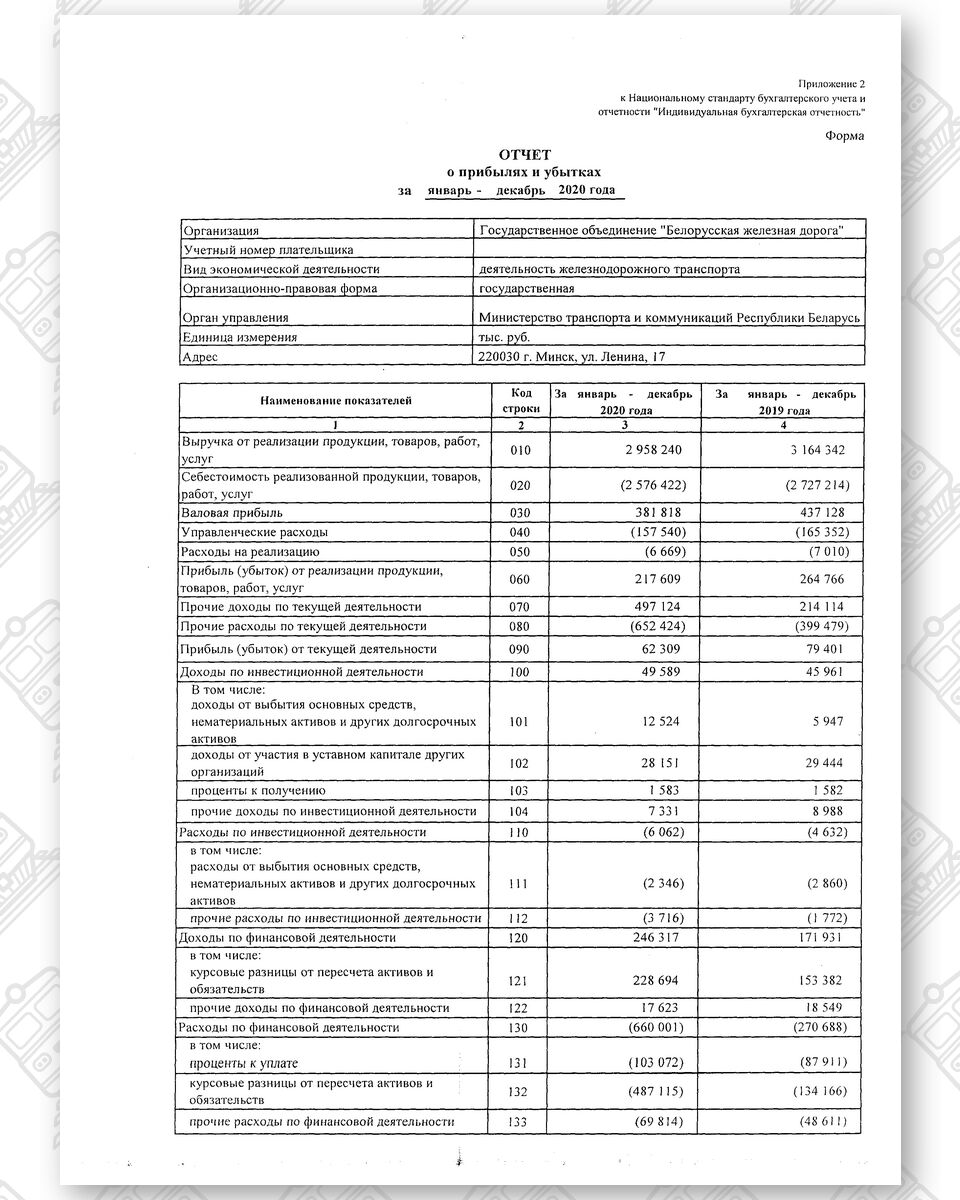

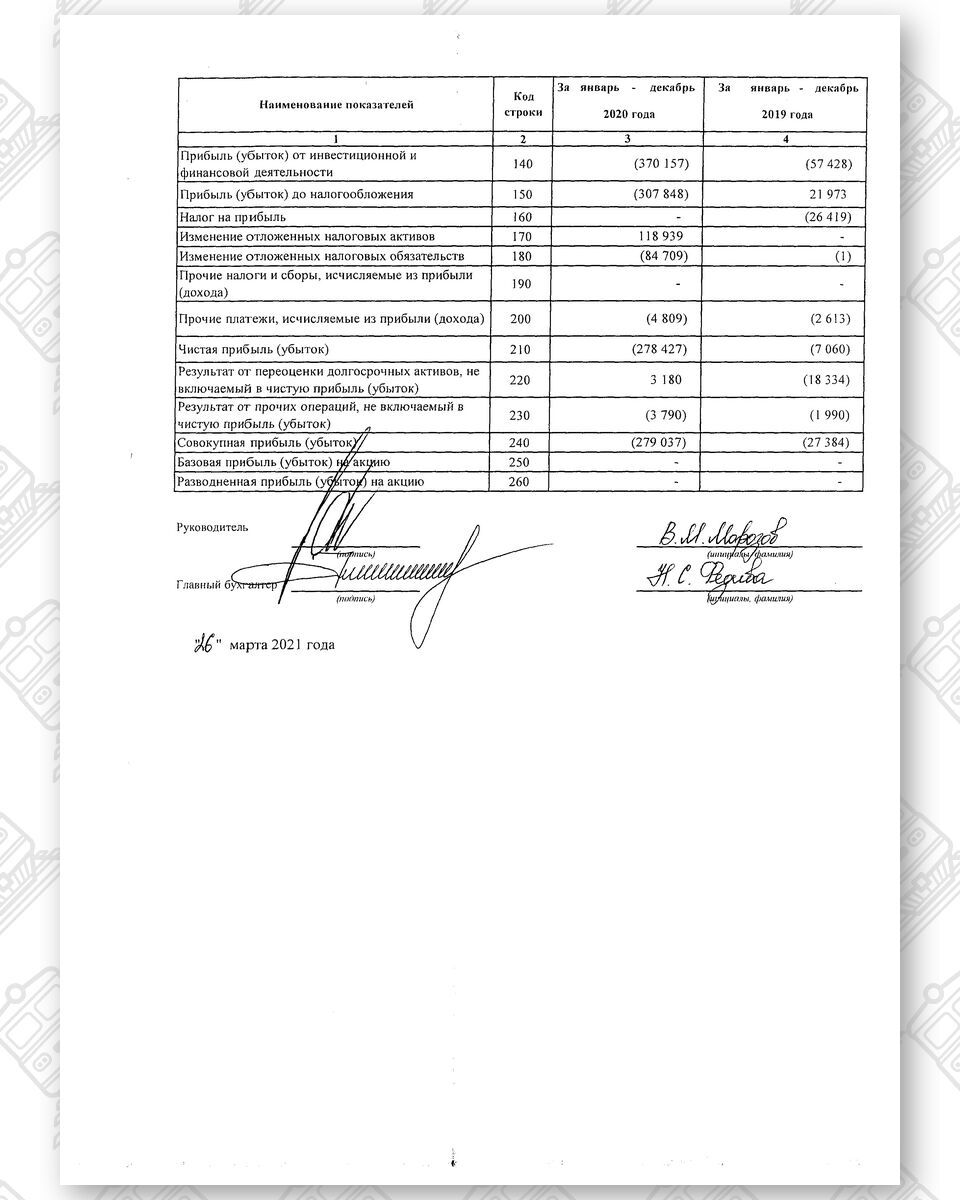

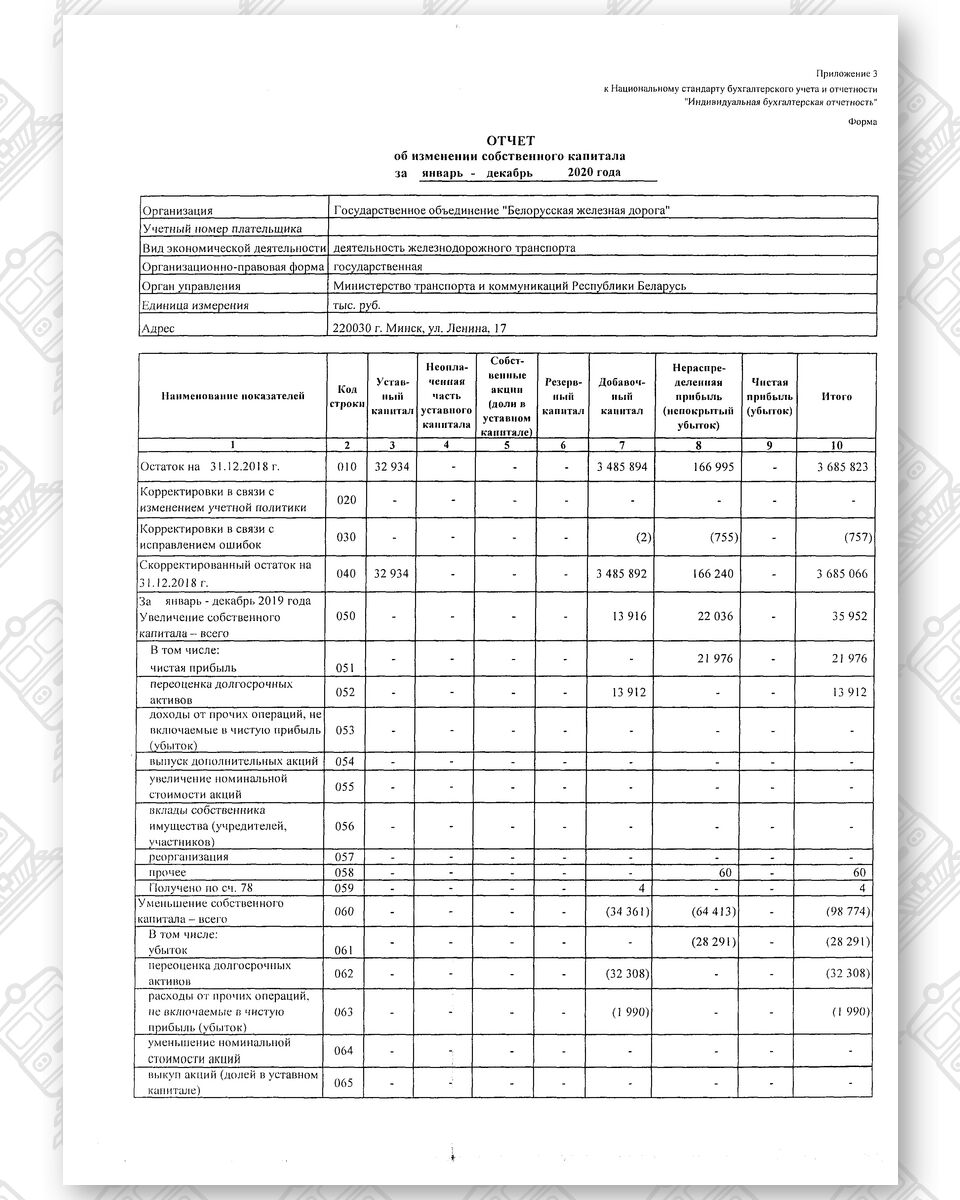

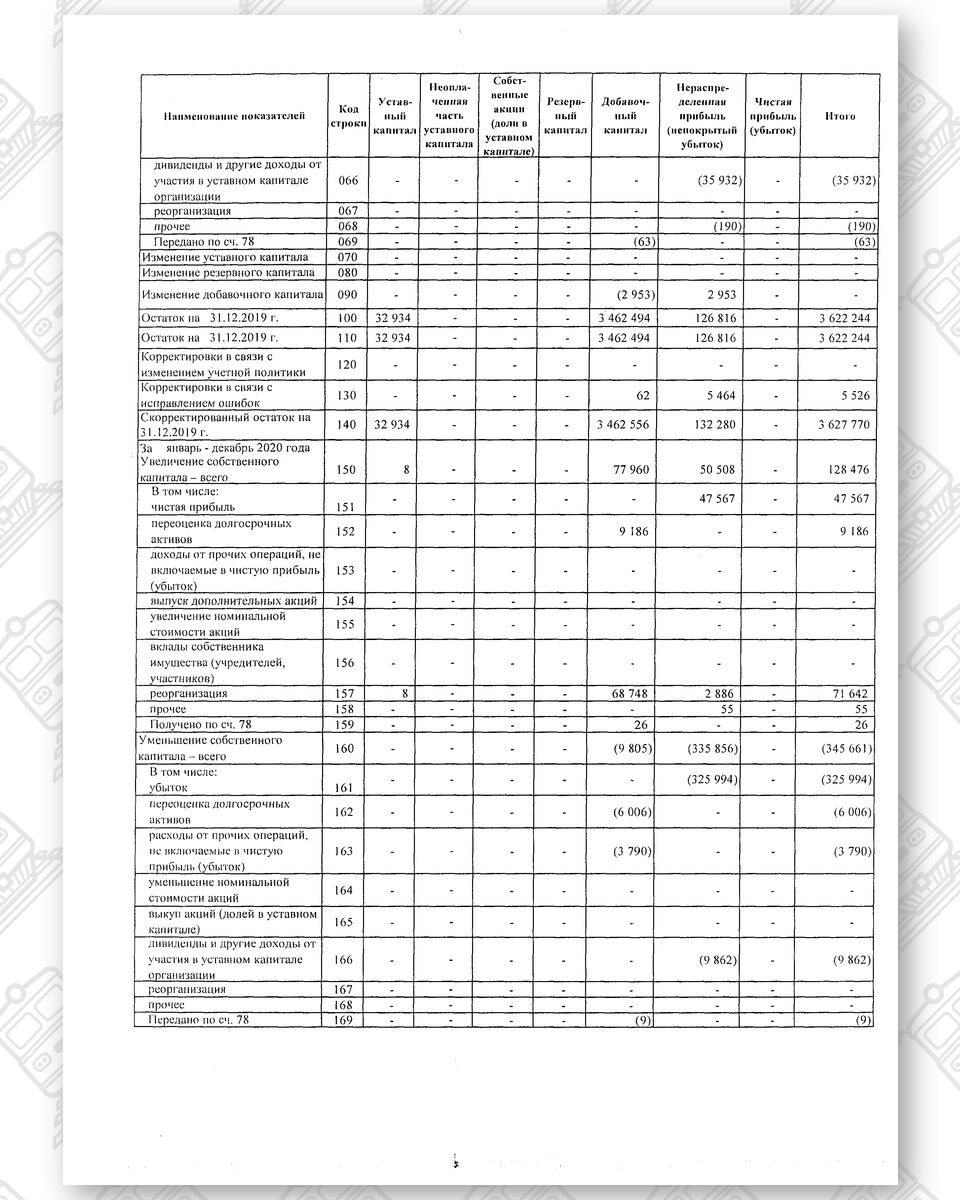

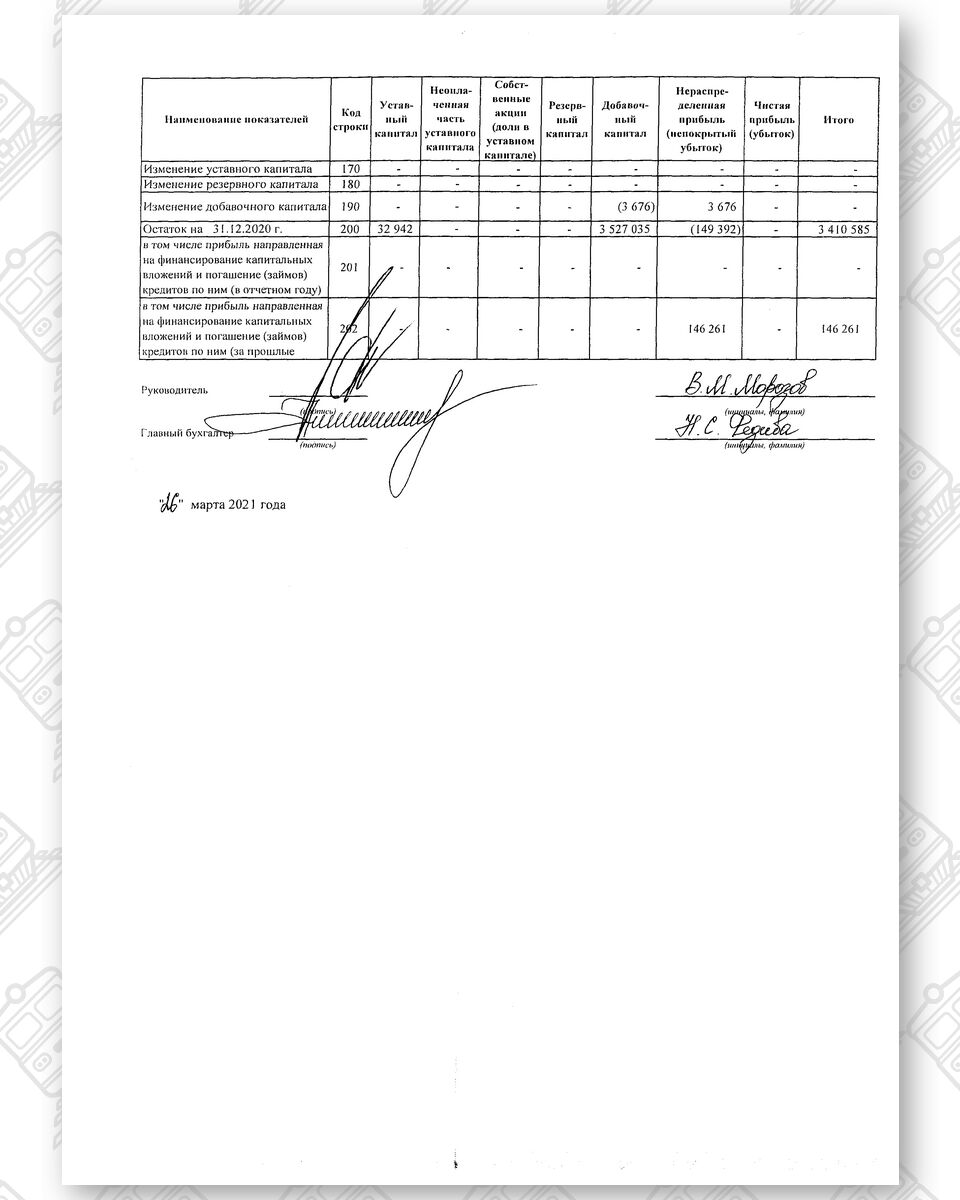

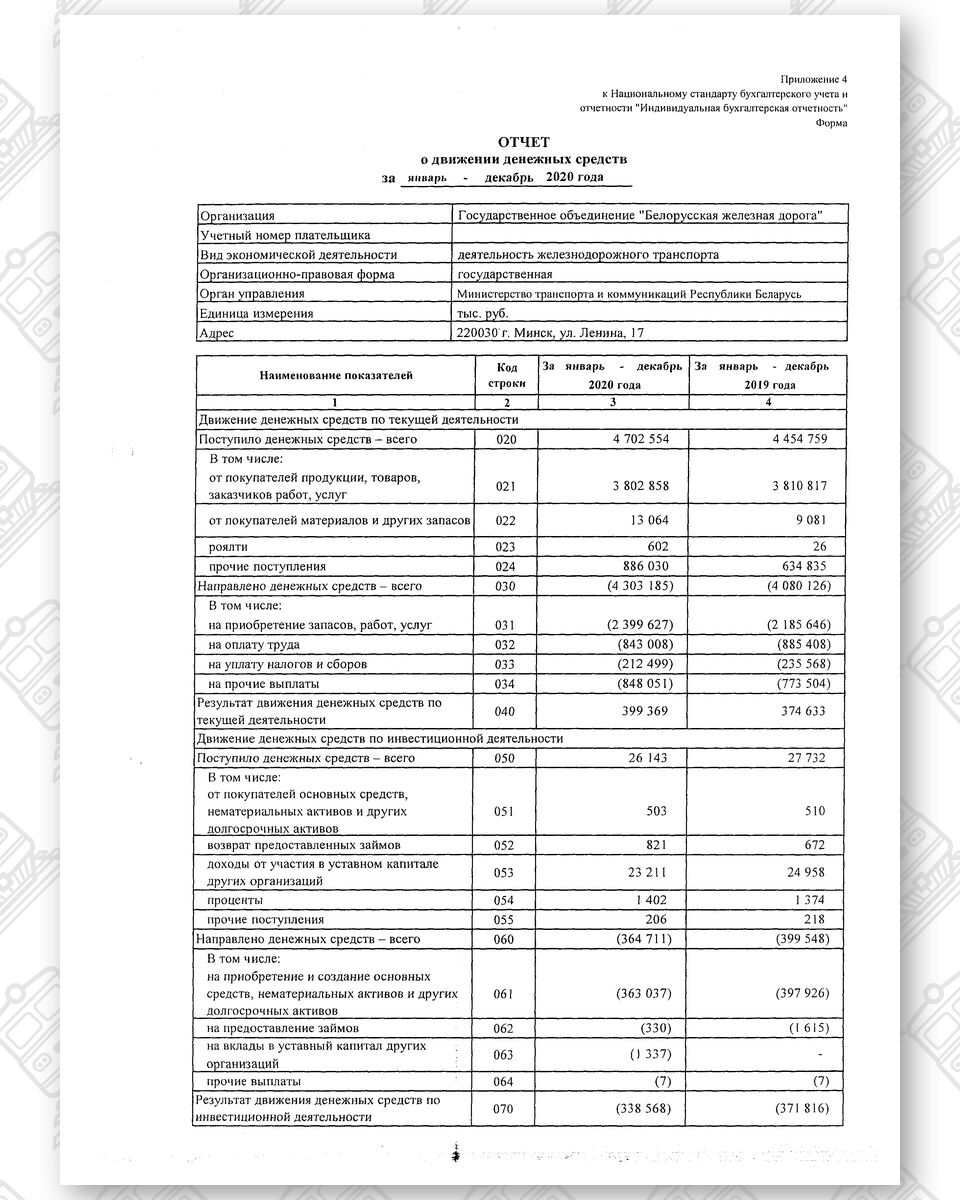

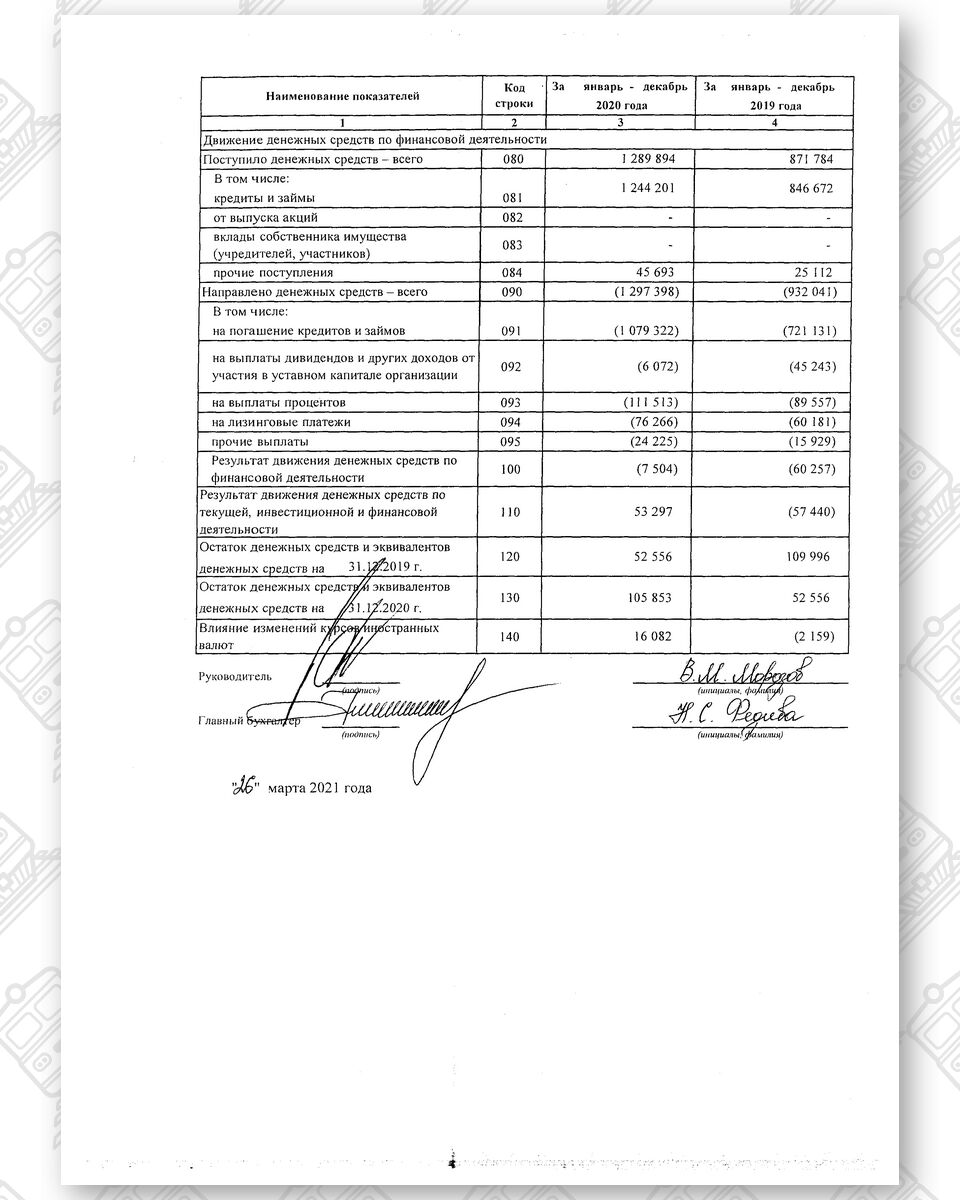

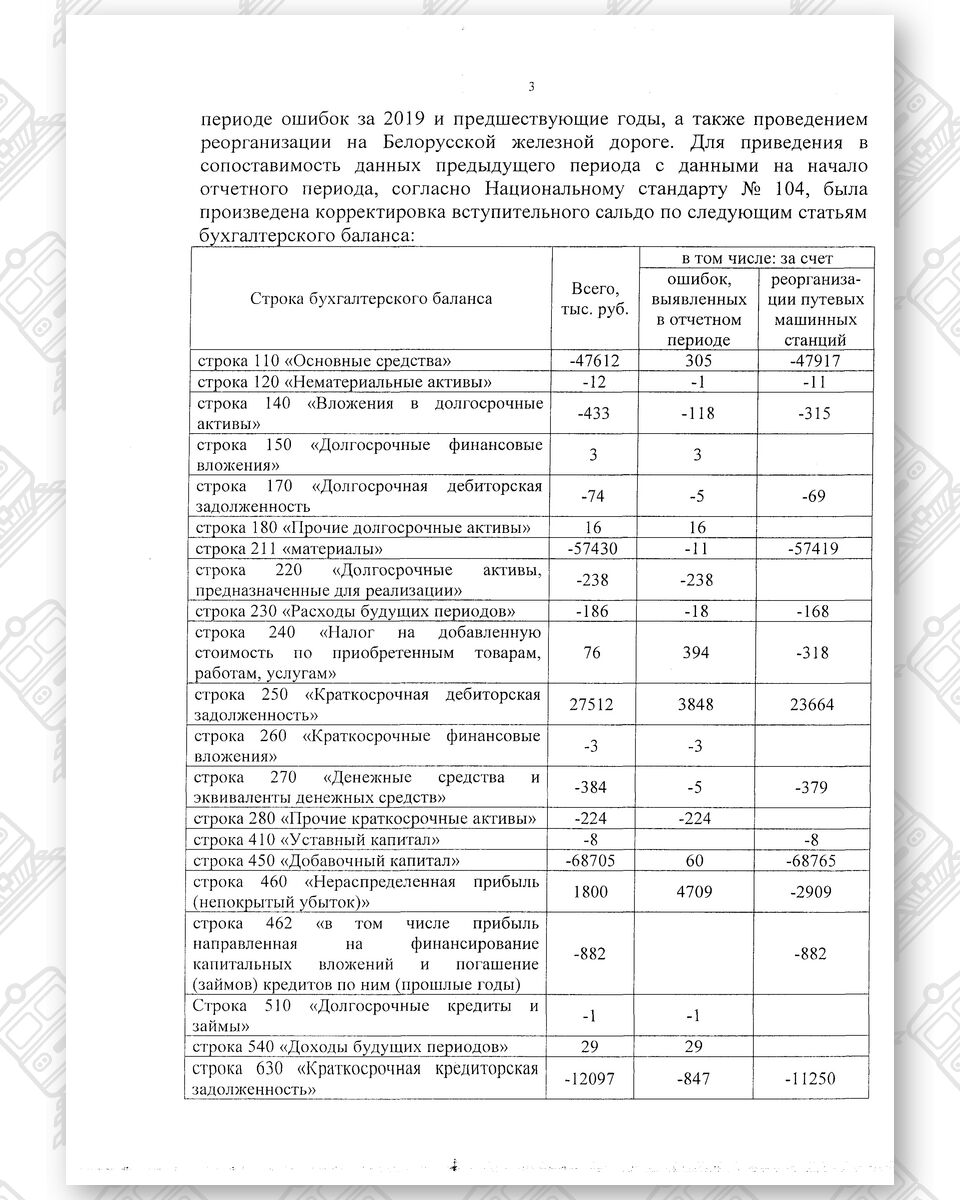

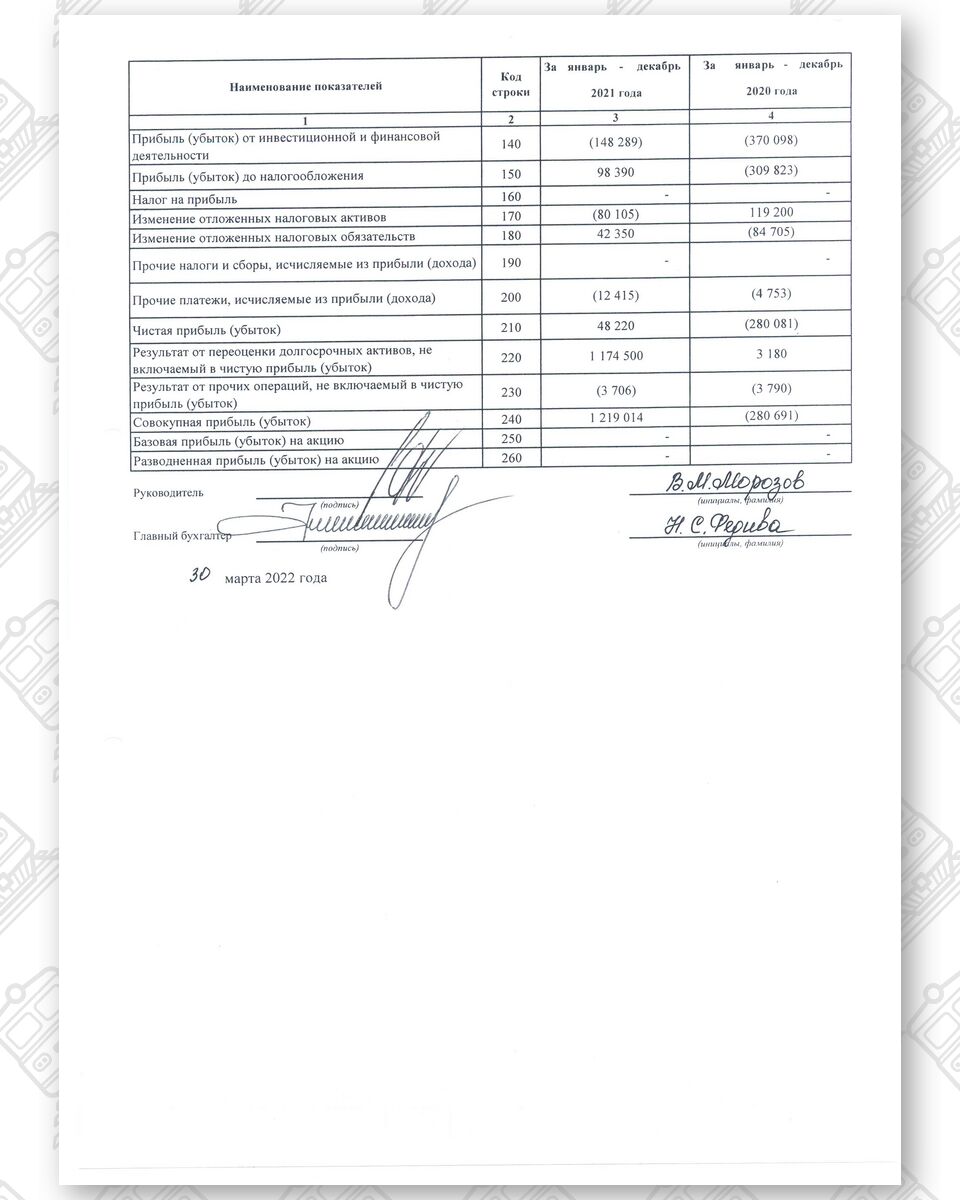

Бухгалтерская отчетность БЖД за 2020 год:

Бухгалтерская отчетность БЖД за 2021 год:

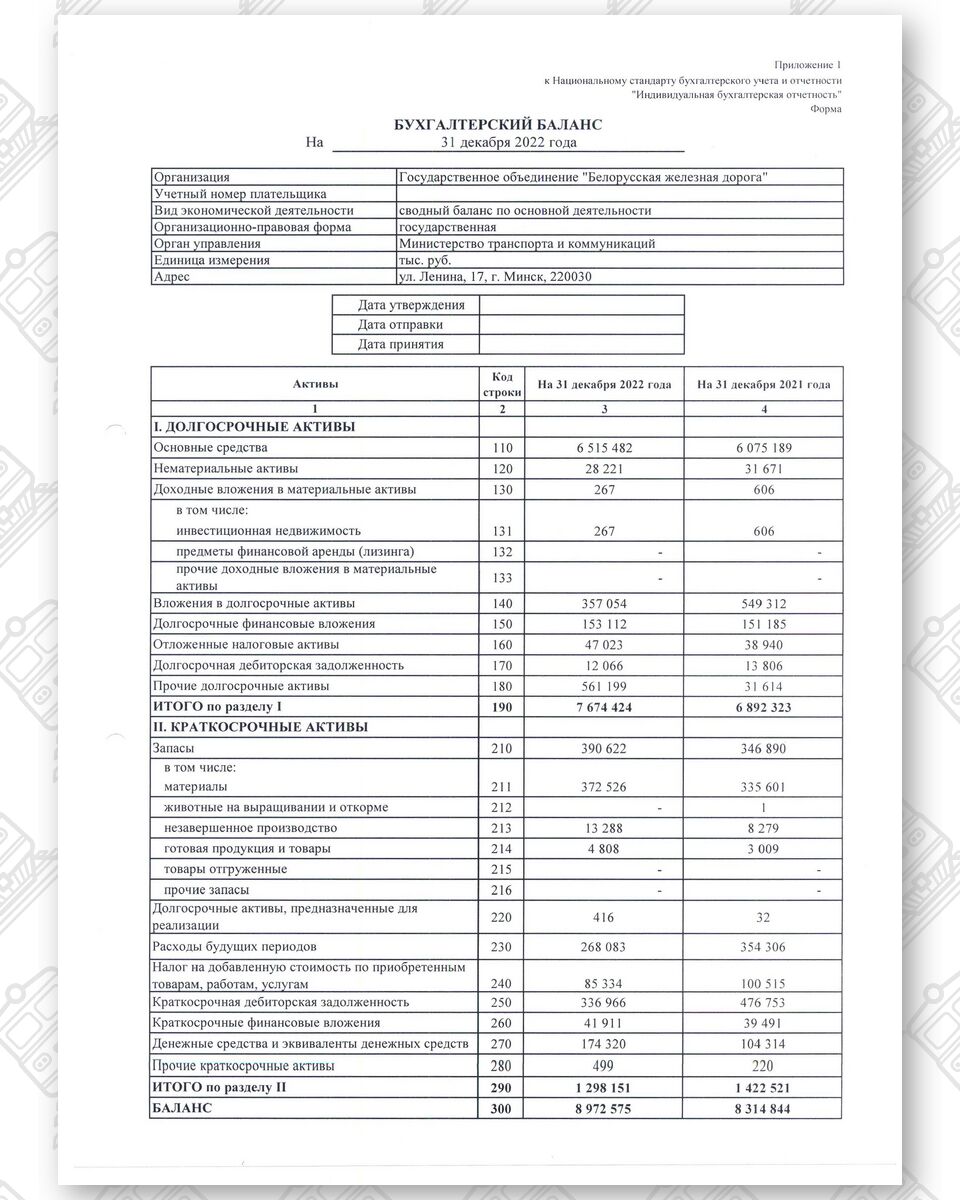

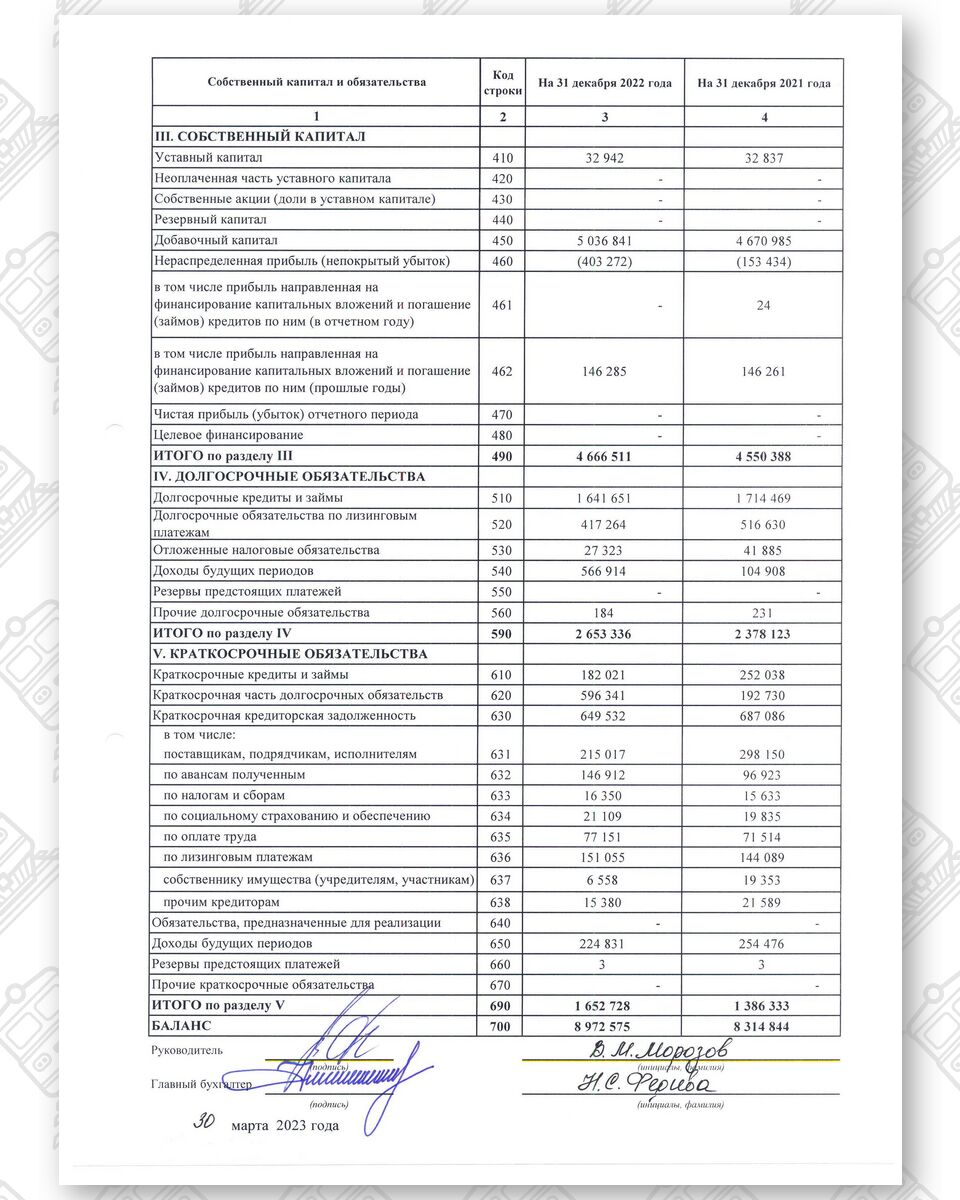

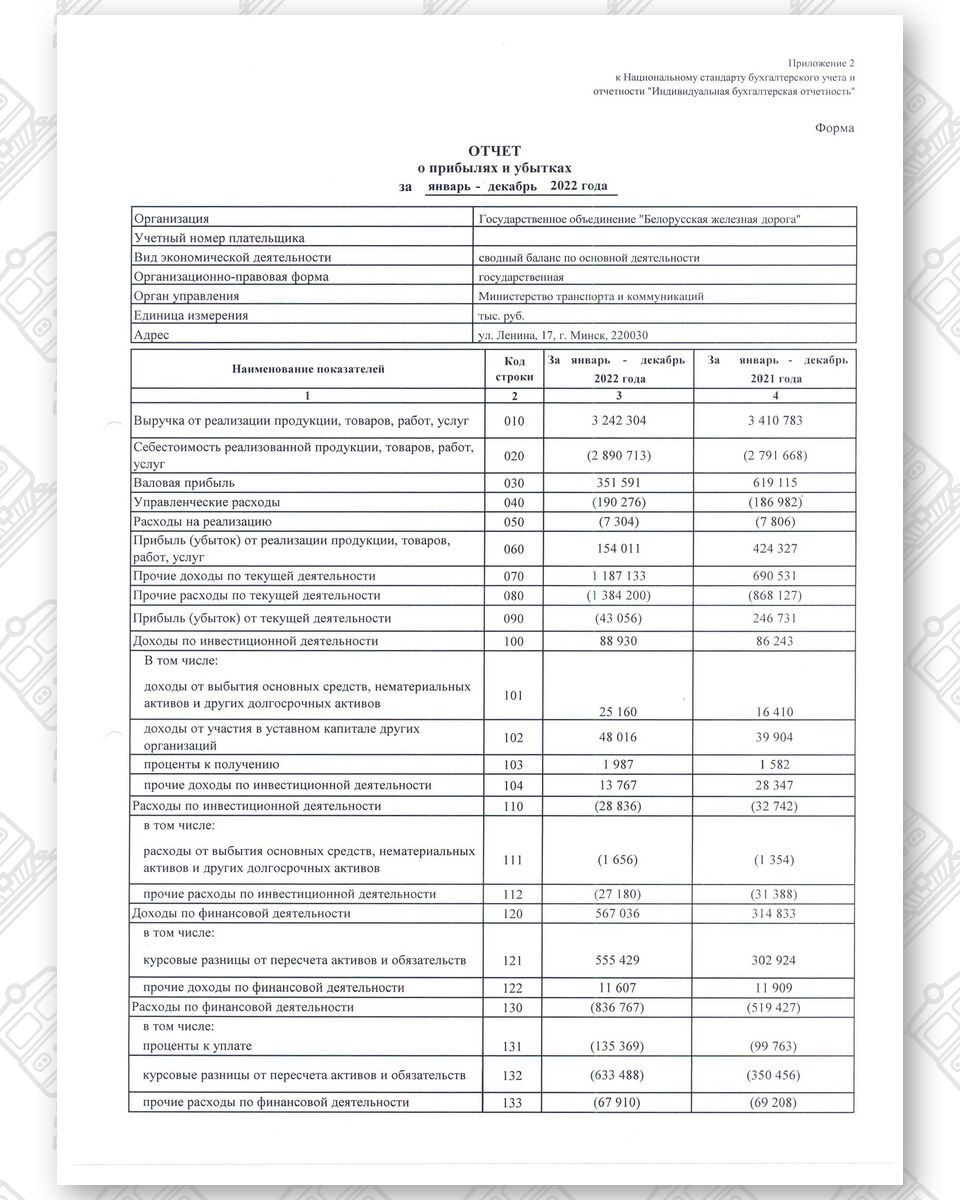

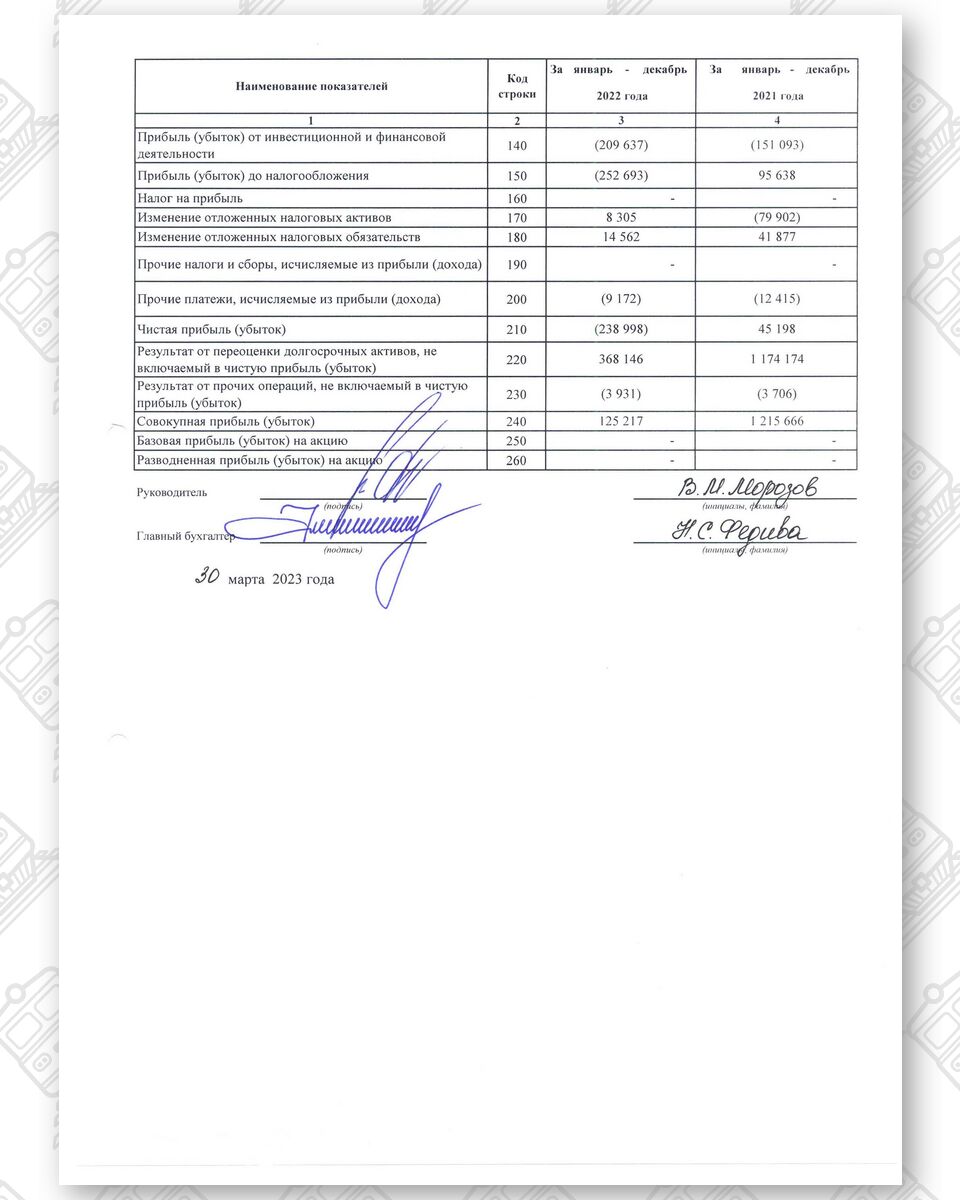

Бухгалтерская отчетность БЖД за 2022 год:

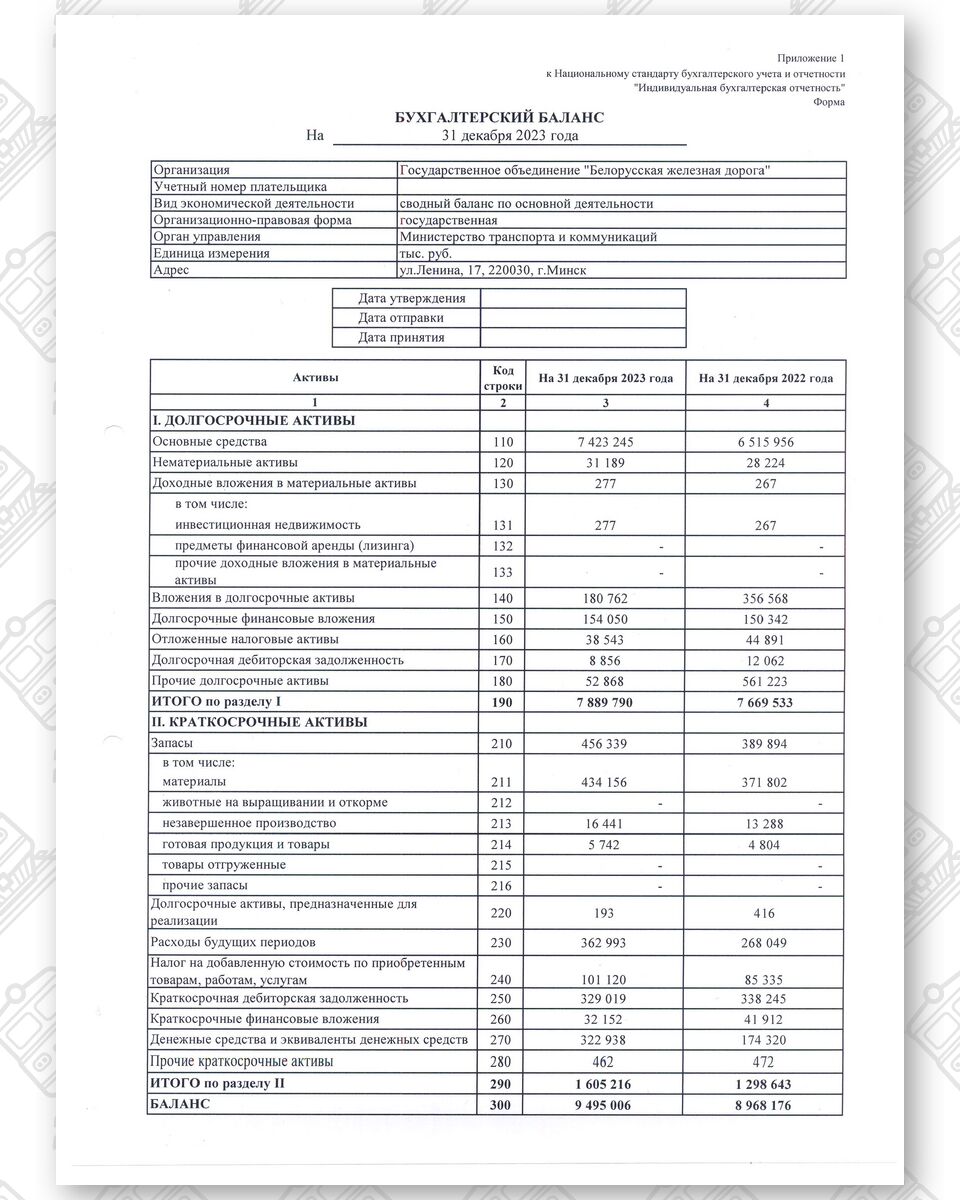

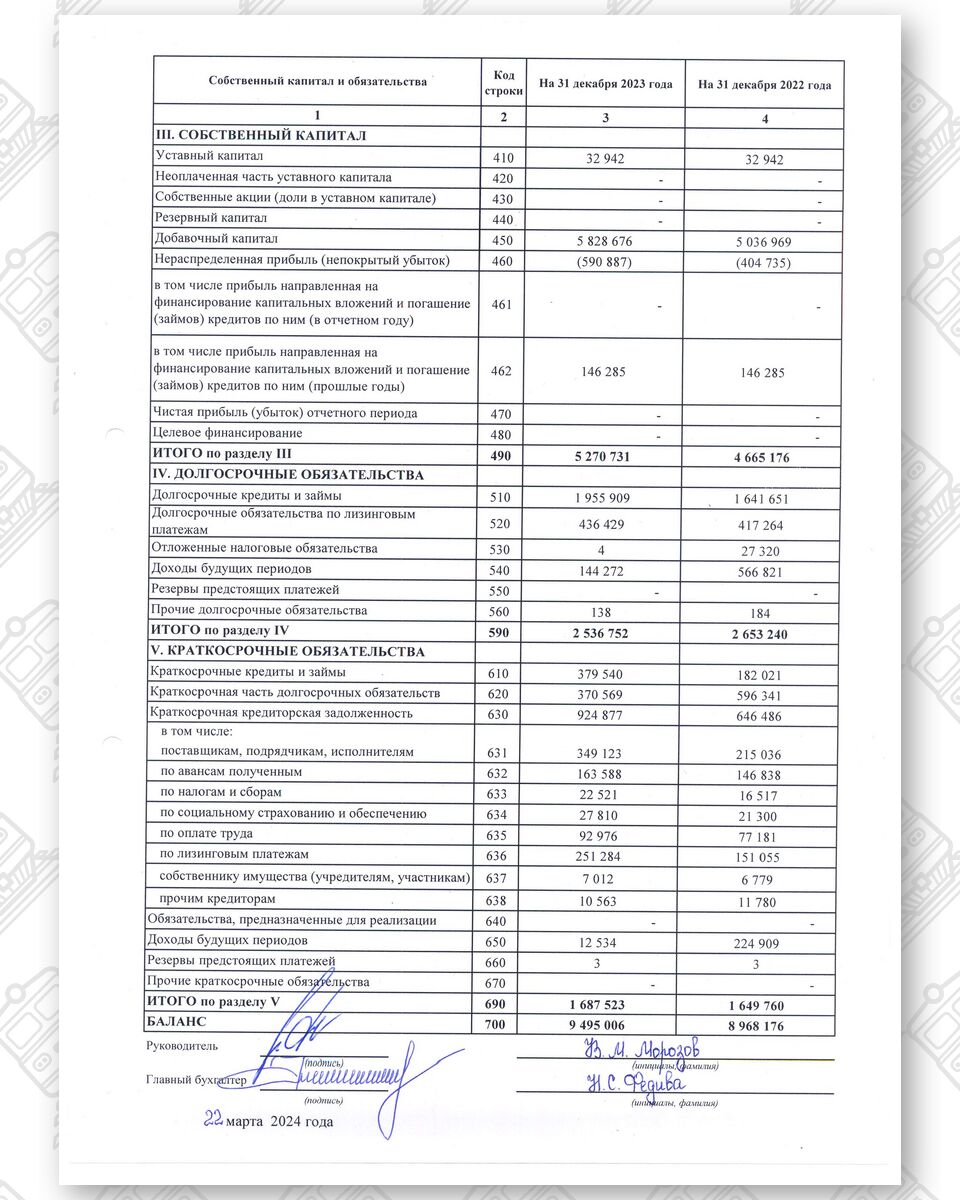

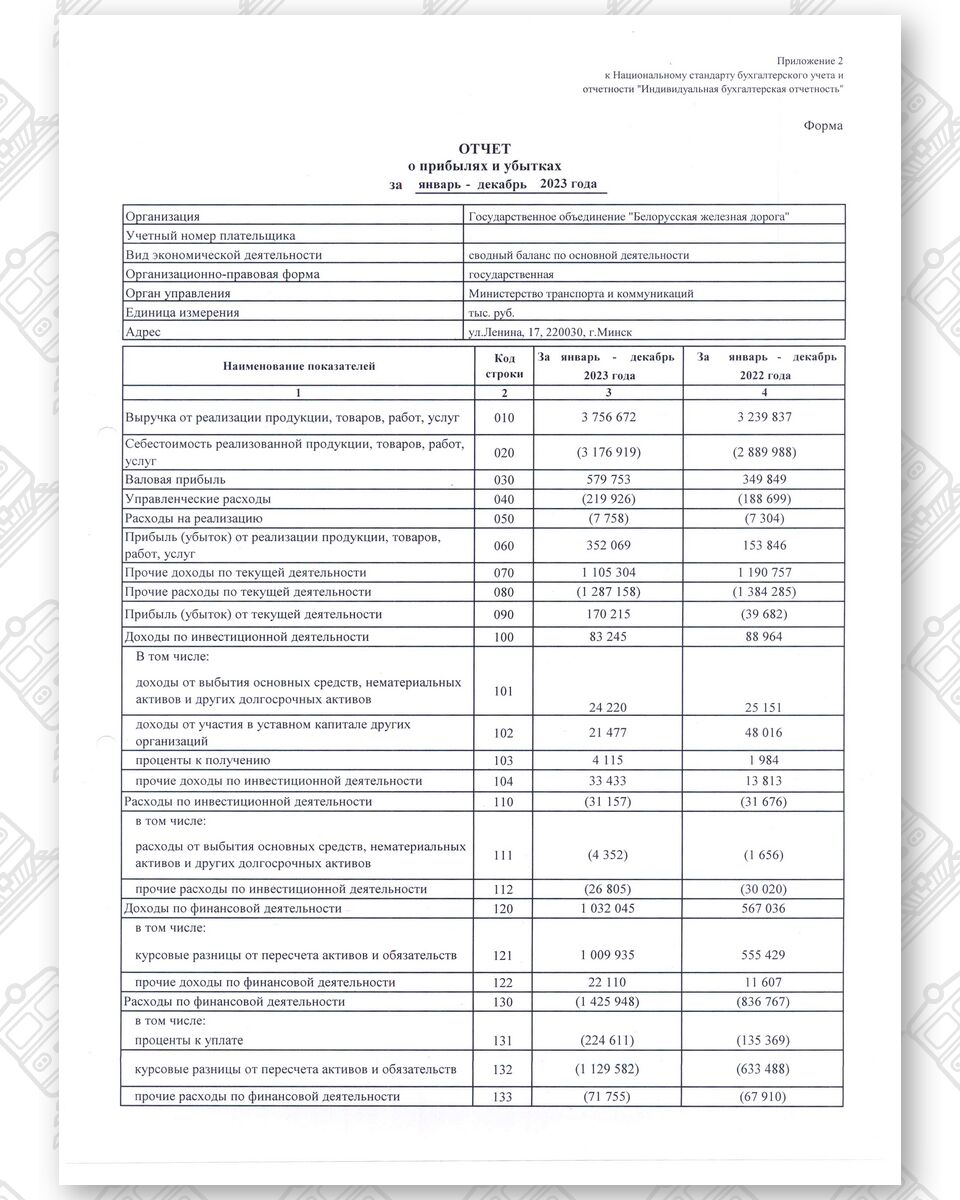

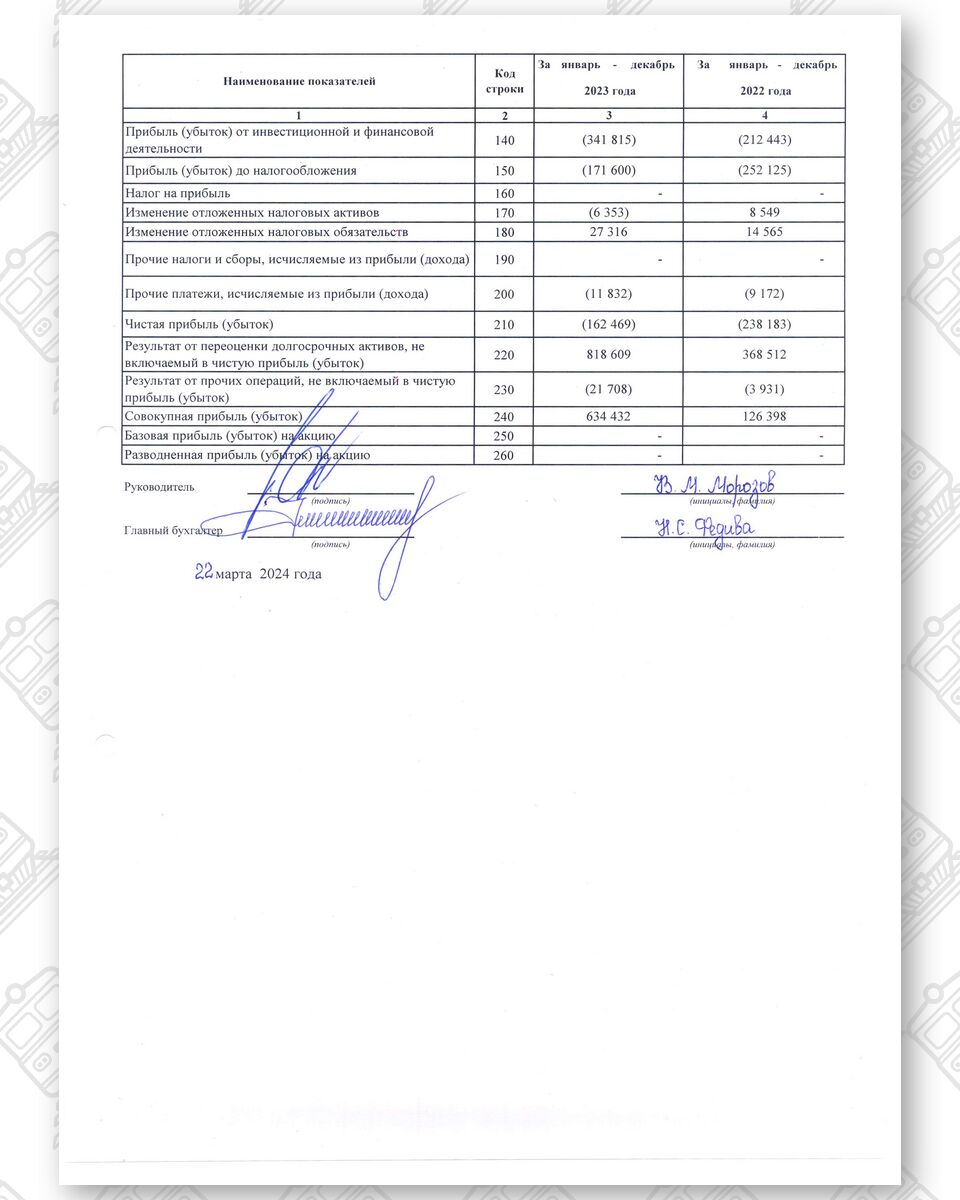

Бухгалтерская отчетность БЖД за 2023 год:

Официально итоговый убыток БЖД в 2023 году составил 162,5 млн. рублей, или более 51 млн. долларов США по курсу обмена Национального банка Беларуси на 31 декабря 2023 года.

Сводная таблица данных отчетов о прибылях и убытках БЖД за 2019 – 2023 гг.:

| Наименование показателей | Код строки | 2019 | 2020 | 2021 | 2022 | 2023 |

| Выручка от реализации продукции, товаров, работ, услуг | 010 | 3 164 342 | 2 940 292 | 3 410 783 | 3 239 837 | 3 756 672 |

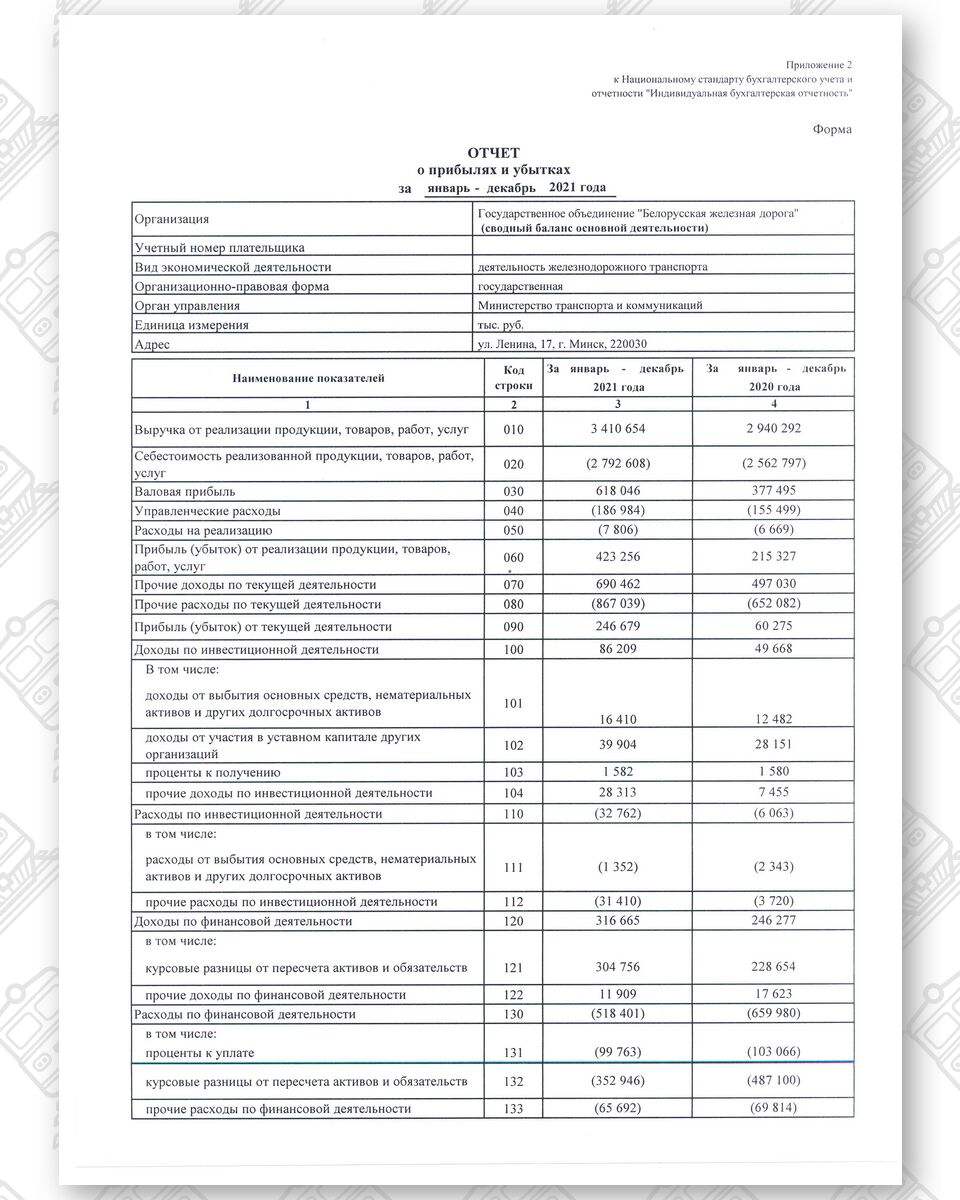

| Себестоимость реализованной продукции, товаров, работ, услуг | 020 | -2 727 214 | -2 562 797 | -2 791 668 | -2 889 988 | -3 176 919 |

| Валовая прибыль | 030 | 437 128 | 377 495 | 619 115 | 349 849 | 579 753 |

| Управленческие расходы | 040 | -165 352 | -155 499 | -186 982 | -188 699 | -219 926 |

| Расходы на реализацию | 050 | -7 010 | -6 669 | -7 806 | -7 304 | -7 758 |

| Прибыль (убыток) от реализации продукции, товаров, работ, услуг | 060 | 264 766 | 215 327 | 424 327 | 153 846 | 352 069 |

| Прочие доходы по текущей деятельности | 070 | 214 114 | 497 030 | 690 531 | 1 190 757 | 1 105 304 |

| Прочие расходы по текущей деятельности | 080 | -399 479 | -652 082 | -868 127 | -1 384 285 | -1 287 158 |

| Прибыль (убыток) от текущей деятельности | 090 | 79 401 | 60 275 | 246 731 | -39 682 | 170 215 |

| Доходы по инвестиционной деятельности | 100 | 45 961 | 49 668 | 86 243 | 88 964 | 83 245 |

| доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов | 101 | 5 947 | 12 482 | 16 410 | 25 15 l | 24 220 |

| доходы от участия в уставном капитале других организаций | 102 | 29 444 | 28 151 | 39 904 | 48 016 | 21 477 |

| проценты к получению | 103 | 1 582 | 1 580 | 1 582 | 1 984 | 4 115 |

| прочие доходы по инвестиционной деятельности | 104 | 8 988 | 7 455 | 28 347 | 13 813 | 33 433 |

| Расходы по инвестиционной деятельности | 110 | -4 632 | -6 063 | -32 742 | -31 676 | -31 157 |

| расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов | 111 | -2 860 | -2 343 | -1 354 | -1 656 | -4 352 |

| прочие расходы по инвестиционной деятельности | 112 | -1 772 | -3 720 | -31 388 | -30 020 | -26 805 |

| Доходы по финансовой деятельности | 120 | 171 931 | 246 277 | 314 833 | 567 036 | 1 032 045 |

| курсовые разницы от пересчета активов и обязательств | 121 | 153 382 | 228 654 | 302 924 | 555 429 | 1 009 935 |

| прочие доходы по финансовой деятельности | 122 | 18 549 | 17 623 | 11 909 | 11 607 | 22 110 |

| Расходы по финансовой деятельности | 130 | -270 688 | -659 980 | -519 427 | -836 767 | -1 425 948 |

| проценты к уплате | 131 | -87 911 | -103 066 | -99 763 | -135 369 | -224 611 |

| курсовые разницы от пересчета активов и обязательств | 132 | -134 166 | -487 100 | -350 456 | -633 488 | -1 129 582 |

| прочие расходы по финансовой деятельности | 133 | -48 611 | -69 814 | -69 208 | -67 910 | -71 755 |

| Прибыль (убыток) от инвестиционной и финансовой деятельности | 140 | -57 428 | -370 098 | -151 093 | -212 443 | -341 815 |

| Прибыль (убыток) до налогообложения | 150 | 21 973 | -309 823 | 95 638 | -252 125 | -171 600 |

| Налог на прибыль | 160 | -26 419 | - | - | - | - |

| Изменение отложенных налоговых активов | 170 | - | 119 200 | -79 902 | 8 549 | -6 353 |

| Изменение отложенных налоговых обязательств | 180 | -1 | -84 705 | 41 877 | 14 565 | 27 316 |

| Выручка от реализации продукции, товаров, работ, услуг | 010 | 3 164 342 | 2 940 292 | 3 410 783 | 3 239 837 | 3 756 672 |

| Выручка от реализации продукции, товаров, работ, услуг | 010 | 3 164 342 | 2 940 292 | 3 410 783 | 3 239 837 | 3 756 672 |

| Себестоимость реализованной продукции, товаров, работ, услуг | 020 | -2 727 214 | -2 562 797 | -2 791 668 | -2 889 988 | -3 176 919 |

| Валовая прибыль | 030 | 437 128 | 377 495 | 619 115 | 349 849 | 579 753 |

| Управленческие расходы | 040 | -165 352 | -155 499 | -186 982 | -188 699 | -219 926 |

| Расходы на реализацию | 050 | -7 010 | -6 669 | -7 806 | -7 304 | -7 758 |

Само по себе это печально, но допустимо. Бывают и в крупных и уважаемых международных компаниях и корпорациях «не лучшие времена». Однако если убытки в «горизонте событий» в пять лет, то и без экономических и финансовых познаний понятно – «дело крайне плохо». И не становится лучше.

В 2023 году убыток по отношению к 2022 и 2020 годам уменьшен. Однако и это, если посмотреть немного глубже и как сложился упомянутый убыток, проявляются манипуляции, позволяющие БЖД выглядеть не настолько плохо, как есть на самом деле. А если без манипуляций – убыток вырос! Но все по-порядку.

Взглянем, из чего складывался убыток, и начнем с главного – так называемой «основной деятельности» по данным из Отчета о прибылях и убытках. «Прибыль (убыток) от текущей деятельности»* (стр. 090) составила в 2023 году 170,2 млн. рублей (53,6 млн. долларов США), преодолев свое отрицательное значение (убыток) за 2022 год в 39,7 млн. рублей (12,5 млн. долларов США).

В составе этой прибыли наибольшее – «Прочие Доходы и Расходы по текущей деятельности» (стр. 070 и 080). В 2023 году соответственно доходы – 1105,3 млн. рублей (347,9 млн. долларов США) и расходы – 1287,2 млн. рублей (405,1 млн. долларов США), в основном характеризующие связанные с логистикой доходы и расходы. Это такие платежи, как аренда и плата за пользование грузовыми вагонами (и подобные платы, сборы и штрафы), но также и штрафы и пени за несвоевременность погашения заемных обязательств (кредиты, лизинги, займы и т.п.).

В этих показателях с 2022 года заметен значительный скачек роста: 172% в доходах и 159% в расходах. В сопоставлении со всей выручкой эти гигантские суммы составляют от 30% и выше. И это, с одной стороны, показывает, что в условиях фактического отсутствия роста перевозок грузов БЖД стала активнее «зарабатывать» на своей «монопольности».

Некачественно и с длительными задержками исполняя собственные обязательства по доставке груза и создавая бесконечные проблемы клиентам с его получением (непрофессионализм и халатность, нарушение технологической дисциплины, наглое перекладывание ответственности за собственное «головотяпство» и т.п. – об одном из последних факторов – отсутствия у БЖД составителей поездов см. здесь), но начисляя клиентам, зачастую весьма бессовестными методами, несправедливые платы и сборы, штрафы и различные неустойки (здесь и здесь о подобном).

Отдельным и вопиющим стал вопрос своевременного высвобождения и пересылки приватных (не принадлежащих перевозчику) вагонов или контейнеров, где бытует наплевательское отношение к эффективности. Приватный подвижной состав днями и даже неделями простаивает без внимания БЖД, принося клиентам дополнительные незапланированные расходы и убытки.

А с другой стороны, сама БЖД также не может эффективно управлять логистикой перевозок грузов и выплачивает больше, чем приобретает. Эта разница (убыток), включая еще долю издержек из-за несвоевременности погашения заемных обязательств, составила в 2023 году 181,9 млн. рублей (57,2 млн. долларов США).

Тут важно отметить, что эти доходы и расходы от логистики не столько БЖД как перевозчика, сколько БТЛЦ как логистической компании. Напомним, БТЛЦ до 2024 года входил в сводный баланс основной деятельности БЖД** и только с 2024 года выведен из него. Но об этом немного ниже.

Взглянем еще на часть особо весомых для итогового результата БЖД показателей. Это «Доходы и Расходы по финансовой деятельности» (стр. 120 и 130), составившие в 2023 году соответственно 1032,0 и 1425,9 млн. рублей (324,8 и 448,7 млн. долларов США). Для определения степени влияния условно сопоставим с выручкой – это доли в 27 и 38% соответственно.

В расходы по финансовой деятельности включают суммарный кредитовый оборот – этакий объем денежных сумм, в том числе на оплату заемных обязательств (кредиты, лизинги и пр.). Но основную массу этих расходов (около 80%) составляют «курсовые разницы от пересчета активов и обязательств».

С одной стороны, «виртуальная» цифра, возникающая от перерасчетов (переоценок) заемных средств в валюте, исходя из изменений курса рубля от даты такого займа на отчетную. А с другой – реальный долг в валюте, который надо погашать невзирая на политику Национального банка (хорошо знакомо тем, кто приобретал, например, автомобиль в лизинг за валюту и ужасался потом как же его выплачивать при удешевлении рубля и неизменной зарплате). «Набравшись таких кредитов» в Беларуси, можно в один день стать банкротом. Но это немного лирики, а по факту мы за пять лет видим здесь постоянный рост (более чем в пять раз!), включая крутой «скачек» в 170% в 2023 году до суммы в 355,5 млн. долларов США.

Причем доходы от финансовой деятельности приблизительно повторяют тренд расходов, но в меньшем объеме. От чего и итоговые убытки, которые уже не условно «виртуальные», а реально снижающие чистую прибыль цифры.

Но спешим «обрадовать» – даже эта огромная сумма расходов далека от действительности. Тут скрывается одна из основных манипуляций БЖД со своими финансово-экономическими показателями. Законность этому придает указ от 20.12.2022 № 430 «О списании курсовых разниц», позволяющий коммерческим организациям «суммы разниц, образующиеся с 1 января 2020 г. по 31 декабря 2025 г. при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу Республики Беларусь, вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности не позднее 31 декабря 2025 г.»***.

Простыми словами – это отличный способ отложить «на потом» расчетные убытки и выглядеть менее убыточно «сегодня».

И по данным наших источников, за 2023 год сумма таких «отложенных» обязательств – около 140-150 млн. рублей. Несложно добавить к конечному результату и получить фактический рост убытков почти в два раза (не 162, а более 300 млн. рублей), итого – убыток более 94 млн. долларов США, что выше остальных периодов.

Гораздо менее значимые, тем не менее характеризующие происходящие на БЖД процессы показатели содержатся и в инвестиционной деятельности. В частности, «Расходы на инвестиционную деятельность» (стр. 110), в последние три года превышающие значения 2019 – 2020 гг. в 7 – 8 раз, снижают итоговые прибыли на суммы, близкие к 10 млн. долларов США.

Очень сильно возросли в 2023 году «расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов» (стр. 111): в 2,7 раза по отношению к 2022 году и в более чем в два раза к среднему значению за прошлые периоды. Это 4,4 млн. рублей (1,4 млн. долларов США). Вспоминая события 2023 года, можно сказать, что различные многочисленные списания подвижного состава (см. здесь, здесь, здесь) и имущества явно повлияли на этот результат.

Вернемся к вопросу, насколько «удлинившаяся логистика» перевозок в российские порты повлияла на убытки БЖД в целом? Отметим, что как для перевозчика лишь по территории Беларуси такое изменение логистики почти не влияет на его финансово-экономические результаты. Грубо говоря: БЖД как доставляла грузы от станций до границы, так и продолжает. И маршруты внутри страны приблизительно тех же расстояний, что и раньше.

Здесь есть одно весомое влияние – удлиненные в совокупности маршруты доставки требуют большего количества подвижного состава для вывоза одного и того же объема груза (см. например, здесь или здесь). А с учетом наращивания объемов экспорта (например, в два с лишним раза для калийных удобрений), то это, соответственно, и весьма существенно увеличивает потребный парк вагонов. Однако все это издержки поставщиков, а у БЖД должна быть некоторая прибыль от таких перевозок. Однако выше мы видим убытки в целом по основной деятельности – явный провал менеджмента, а не объективные обстоятельства.

Но другой вопрос – роль БТЛЦ, еще находившегося в 2023 году в составе сводного баланса БЖД**. БТЛЦ как логистический оператор работает по всему пространству «колеи 1520» и немного присутствует в Европе и Азии несет огромные издержки по обслуживанию таких перевозок «Восток – Запад», зачастую также связанные с неэффективностью и не профессионализмом его деятельности.

Однако БТЛЦ получает и доходы, и имеет прибыль от этой отчасти также монопольной в Беларуси деятельности. И все это отражено в приведенных показателях БЖД. И именно это можно «вписать» как финансовый результат от упоминаемой «удлинившейся» логистики. Но БТЛЦ – высоко рентабельное предприятие, соответственно, и убытков от его деятельности в сводном балансе БЖД нет.

Таким образом, БЖД должна иметь положительный результат от логистики. Но это формально, в реальности тарифные преференции экспортерам, «из ряда вон» плохое управление логистикой и требования беларуских властей обеспечить вывоз экспорта «любой ценой» вполне могут приносить здесь БЖД убытки.

Вместе с тем по итогам 2024 года мы уже не увидим БТЛЦ в сводном балансе основной деятельности БЖД. На наш взгляд, это никак не улучшит саму деятельность БЖД, но снизит ее налоговые отчисления.

Не можем оставить без внимания и самые основные и значимые показатели – «Выручка от реализации продукции, товаров, работ, услуг» (стр. 010) и «Себестоимость реализованной продукции, товаров, работ, услуг» (стр. 020). Хоть в этих цифрах и нет особых «патологий», однако ряд комментариев будет уместен.

Мы наблюдаем почти стабильные темпы прироста себестоимости в 2021 – 2023 гг. соответственно 109, 104 и 110%. В то же время в рассматриваемом периоде железнодорожникам хорошо известна проводимая руководством БЖД политика «тотальной экономии» на всем, а главное, на том, где нельзя экономить: запасных частях, компонентах и материалах, обеспечении охраны труда и безопасности перевозок, сокращениях персонала и фонда оплаты труда и пр. Однако мы видим неизменный рост себестоимости. И это при провальных объемах перевозок грузов и незначительном росте пассажирских перевозок. И оправдать такие приросты себестоимости только инфляцией и/или курсами валют (при резком снижении импортных закупок) не получится.

Если в 2021 году превышение выручки над себестоимостью еще пусть крайне недостаточно, но обеспечило незначительную прибыльность, то в 2023 году при аналогичном росте выручки в 116% (сказались повышение грузовых и пассажирских тарифов до 20% и интенсификация экспорта) БЖД снова убыточна.

Резюмируя, подчеркнем: «до чего довели» так называемые руководители БЖД и страны некогда лучшую железную дорогу «колеи 1520 мм» если единственный (монопольный) национальный железнодорожный перевозчик в стране (БЖД) от своей главной деятельности – перевозок всей «махиной» со стремительно сокращающимся, но все еще «около» шестидесяти тысячным коллективом и колоссальными основными фондами, перевозящий миллионы тонн грузов десятков или даже сотен тысяч клиентов, при интенсивном наращивании объемов экспорта и с повышением грузовых и пассажирских тарифов, за год от перевозок зарабатывает 53,6 млн. долларов США, что сопоставимо с его итоговым общим убытком в 51 млн. долларов США и дополнительной сопоставимой суммой «отложенных» расходов из-за «курсовых разниц»…

Мы отразили лишь малую часть негативных явлений и только по анализу «Отчета о прибылях и убытках» БЖД. Безусловно, можно еще многое сказать из самого «Бухгалтерского баланса». Но делать такой анализ должны соответствующие и обладающие проверенной компетентностью в финансово-экономической сфере специалисты. Однако и не обладая углубленными знаниями и почитав наши публикации по этой теме, любому станет понятно: «дно» давно пройдено, а «крутое пике вниз» продолжается.

* Текущая деятельность – основная приносящая доход деятельность организации и прочая деятельность, не относящаяся к финансовой и инвестиционной деятельности

** Согласно указу от 03.04.2006 № 186 «О некоторых вопросах налогообложения государственного объединения «Белорусская железная дорога» БЖД представляет налоговые декларации (расчеты) по налогу на добавленную стоимость по перевозкам и налогу на прибыль по сводному балансу основной деятельности и уплачивает эти налоги в централизованном порядке. То есть юридические лица, входящие в сводный баланс основной деятельности (как отделения БЖД или БТЛЦ) передают БЖД свои соответствующие бухгалтерские суммы для суммарной централизованной уплате и учету налоговых обязательств

*** В тексте статьи курсивом выделены цитаты в формате «как есть» без каких-либо исправлений, в том числе ошибок в правописании

- Материалы по теме:

Итоги БЖД 2023. Часть 1: Оценка показателей

Долги БЖД и экономическая несостоятельность

Финансы БЖД: мелкая попытка «не сойти с рельс»

БЖД, по сути, банкрот: начальники оправдываются санкциями

жестячек, но была бы вся инфа про Бжд – увидели бы, что все намного хуже. если “бедный Петя” лишь пару лет НЗ-1 и три ляма баксов дома хранит, то “бедный Вова” (Н) помножай на 5 и на 10 (лет)